Pensiya inqirozi - Pensions crisis

Ushbu maqolada bir nechta muammolar mavjud. Iltimos yordam bering uni yaxshilang yoki ushbu masalalarni muhokama qiling munozara sahifasi. (Ushbu shablon xabarlarini qanday va qachon olib tashlashni bilib oling) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling)

|

The pensiya inqirozi yoki pensiya vaqt bombasi pensiya majburiyatlari va ularni moliyalashtirish uchun ajratilgan resurslar o'rtasidagi farq tufayli turli mamlakatlarda korporativ yoki davlat tomonidan ish bilan ta'minlanadigan pensiyalarni to'lashda kutilayotgan qiyinchilik. Pensiya muammosining asosiy qiyinligi shundaki, institutlar siyosiy rejalashtirish ufqiga qaraganda ancha uzoq vaqt davomida ta'minlanishi kerak.[1] O'zgaruvchan demografiya nafaqaxo'rga to'g'ri keladigan ishchilar sonining past bo'lishiga olib keladi; Bunga sabab bo'lgan omillar orasida nafaqaxo'rlar uzoq umr ko'rishlari (nafaqaxo'rlarning nisbiy sonini ko'paytirish) va tug'ilishning past darajasi (ishchilarning nisbiy sonini kamaytirish, ayniqsa Ikkinchi Jahon Urushidan keyingi bolalar boomi ). Pensiya inqirozi muammosini hal qilish uchun pensiya institutini mamlakatlar bo'yicha xalqaro taqqoslash muhim ahamiyatga ega.[2] Muammoning kattaligi va ahamiyati, shuningdek echimlari to'g'risida jiddiy bahslar mavjud.[3]

Masalan, 2008 yil holatiga ko'ra[yangilash], mablag'larning kam moliyalashtirilishi uchun hisob-kitoblar Qo'shma Shtatlar davlat pensiya dasturlari chegirma stavkasi sifatida AQSh G'aznachilik zayomlari foizlaridan foydalangan holda 8% dan 3,23 trillion dollargacha bo'lgan chegirma stavkasidan foydalangan holda 1 trln.[4][5] The hozirgi qiymat bo'yicha qoplanmagan majburiyatlar Ijtimoiy Havfsizlik 2010 yil avgust holatiga ko'ra taxminan 5,4 trln. Boshqacha qilib aytadigan bo'lsak, ushbu summani bugun ajratish kerak edi, shunda asosiy 75 foiz va soliq tushumlari va to'lovlar o'rtasidagi 75 yil ichida dasturning etishmasligini qoplaydi.[6]

Ba'zi iqtisodchilar muammoni hozirda tejash orqali hal qilish qobiliyatimizga shubha qilishadi. Hukumatlar tomonidan mablag'larni saqlash, shaklida Fiat valyutalari, bu o'zlarining IOU to'plamini saqlashning funktsional ekvivalenti. Hukumat valyutani bosib chiqarish uchun javobgar bo'lganligi sababli, hozir bosib chiqarish, uni tejash va keyinchalik muomalaga chiqarish iqtisodiy jihatdan shunchaki keyin bosib chiqarishga tengdir.[7] Bu shuni ko'rsatadiki, bugungi inqirozni bartaraf etish uchun hukumat tomonidan bugungi kunda naqd pul to'plash bu echim emas.

Islohot g'oyalarini uchta asosiy toifaga bo'lish mumkin:

- Pensiya yoshini oshirish, ish bilan ta'minlash siyosati va immigratsiya siyosati bilan ishchi-nafaqaxo'rlarning nisbati bo'yicha murojaat qilish

- Belgilangan nafaqadan belgilangan pensiya turlariga o'tish va kelgusi to'lovlar miqdorini kamaytirish orqali majburiyatlarni kamaytirish (masalan, imtiyozlar darajasini belgilaydigan formulani o'zgartirish orqali)

- Hissa stavkalarini oshirish va soliqlarni oshirish orqali pensiyalarni moliyalashtirish uchun resurslarni ko'paytirish.

Fon

Rivojlangan dunyoning aksariyat qismida ishchilar va nafaqaxo'rlarning nisbati ("qo'llab-quvvatlash koeffitsienti") pasayib bormoqda. Bu ikkita demografik omilga bog'liq: o'sdi umr ko'rish davomiyligi sobit bilan birlashtirilgan pensiya yoshi, va kamayishi tug'ilish darajasi. O'rtacha umr ko'rish davomiyligi (belgilangan pensiya yoshi bilan) har qanday vaqtda nafaqaxo'rlar sonini ko'paytiradi, chunki jismoniy shaxslar umrining uzoq qismida pensiyaga chiqishadi, tug'ilish darajasining pasayishi ishchilar sonini kamaytiradi.

1950 yilda OECD mamlakatlarida 65 yoshdan oshgan har bir kishiga 20-64 yoshdagi 7,2 kishi to'g'ri keladi. 1980 yilga kelib, qo'llab-quvvatlash koeffitsienti 5,1 ga tushib ketdi va 2010 yilga kelib u 4,1 ni tashkil etdi. 2050 yilga kelib u atigi 2,1 ga etishi kutilmoqda. Evropa Ittifoqi uchun o'rtacha nisbat 2010 yilda 3,5 ni tashkil etdi va 2050 yilga kelib 1,8 ga etadi.[8] 1970, 2010 yillarda tanlangan mamlakatlar va mintaqalarni qo'llab-quvvatlash nisbatlariga misollar va 2050 yilga mo'ljallangan o'rtacha variant yordamida:[9]

| Mamlakat yoki mintaqa | 1970 | 2010 | 2050 |

|---|---|---|---|

| Qo'shma Shtatlar | 5.2 | 4.6 | 2.5 |

| Yaponiya | 8.7 | 2.6 | 1.3 |

| Birlashgan Qirollik | 4.3 | 3.6 | 2.1 |

| Germaniya | 4.1 | 3.0 | 1.7 |

| Frantsiya | 4.2 | 3.5 | 1.9 |

| Dunyo | 8.9 | 7.4 | 3.5 |

| Afrika | 13.6 | 13.2 | 8.8 |

| Osiyo | 12.0 | 8.6 | 3.3 |

| Evropa | 5.4 | 3.8 | 1.9 |

| Lotin Amerikasi va Karib dengizi | 10.8 | 8.3 | 3.0 |

| Shimoliy Amerika | 5.3 | 4.6 | 2.4 |

| Okeaniya | 7.2 | 5.3 | 3.0 |

Pensiya hisob-kitoblari

Pensiya hisob-kitoblari ko'pincha tomonidan amalga oshiriladi aktuariylar amaldagi va kelgusi demografiya, umr ko'rish davomiyligi, investitsiya deklaratsiyasi, badallar miqdori yoki soliqqa tortish va benefitsiarlarga to'lovlar, boshqa o'zgaruvchilar qatorida taxminlardan foydalanish. Bir tortishuv sohasi sarmoyalar rentabelligining taxmin qilingan yillik stavkasi bilan bog'liq. Agar investitsiyalarning yuqori rentabelligi nazarda tutilgan bo'lsa, tizimga to'laydiganlardan nisbatan pastroq badallar talab qilinadi. Tanqidchilar, pensiya tizimiga to'laydigan jismoniy shaxslar va hukumatlar tomonidan talab qilinadigan badal miqdorini kamaytirish uchun investitsiyalarni qaytarish haqidagi taxminlar sun'iy ravishda oshirilganligini ta'kidladilar. Masalan, AQSh va boshqa joylardagi obligatsiyalar rentabelligi (kafolatlangan investitsiyalarning rentabelligi) past (va AQSh va boshqa fond bozorlari 2000 va 2010 yillar orasida inflyatsiyani doimiy ravishda engib chiqmagan). Ammo ko'plab pensiyalar har yili 7-8% miqdorida investitsiyalarni qaytarish bo'yicha taxminlarga ega. oralig'i, bu 2000 yilgacha bo'lgan o'rtacha daromadga yaqinroq. Agar ushbu stavkalar 1-2 foiz darajaga tushirilsa, ish haqidan yoki soliqqa tortish orqali olinadigan pensiya badallari keskin o'sib borar edi. Bitta hisob-kitoblarga ko'ra, har bir 1% kamayish hissani 10% ko'proq demakdir. Misol uchun, agar pensiya dasturi investitsiyalarni qaytarish stavkasini pa pa 8% dan pa pa 7% ga kamaytirsa, pensiyasiga oyiga 100 dollar qo'shadigan odam 110 dollar to'lashi kerak bo'ladi. Bozorga qaraganda yaxshiroq daromadni saqlashga urinish, shuningdek, portfel menejerlari ko'proq xavf-xatarga olib kelishi mumkin.[10]

The Xalqaro valyuta fondi 2012 yil aprel oyida rivojlangan mamlakatlar uzoq umr ko'rishning davlat va xususiy pensiya hisob-kitoblariga ta'sirini kam baholashi mumkinligi haqida xabar berishdi. XVF hisob-kitoblariga ko'ra, agar jismoniy shaxslar kutilganidan uch yil ko'proq umr ko'rsalar, qo'shimcha xarajatlar rivojlangan iqtisodiyotlarda 2010 yil YaIMning 50% ga va rivojlanayotgan mamlakatlarda 25% ga yaqinlashishi mumkin. Qo'shma Shtatlarda bu pensiya majburiyatlarining 9 foizga o'sishini anglatadi. XVF tavsiyalari pensiya yoshini umr ko'rish davomiyligiga mos ravishda oshirishni o'z ichiga olgan.[11]

Qo'shma Shtatlar

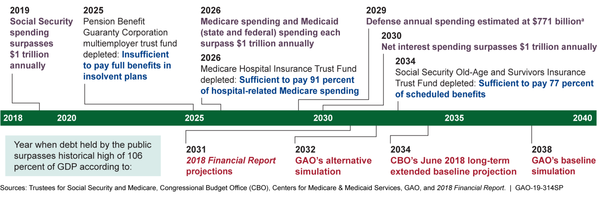

The Pensiya ta'minotini kafolatlash korporatsiyasi Moliyalashtirish va boshqaruv tuzilmasi bilan bog'liq uzoq muddatli muammolar tufayli moliyaviy kelajagi (PBGC) noaniq. PBGC majburiyatlari 2018 yil moliya yilining oxiriga kelib uning aktivlaridan taxminan 51 milliard dollarga oshdi - bu 2013 moliya yilining oxiriga nisbatan taxminan 16 milliard dollarga ko'paygan. Bundan tashqari, PBGC ikkalasida ham moliyalashtirilmagan rejalar uchun kelajakdagi mumkin bo'lgan qo'shimcha yo'qotishlarga duch kelishini taxmin qildi. bitta va ko'p ish beruvchi dasturlari qariyb 185 milliard dollarni tashkil etdi, shundan bitta ish beruvchi dasturi ushbu mablag'ning 175 milliard dollarini tashkil qiladi. PBGC 2025 yilga kelib ko'p ish beruvchilar dasturining to'lovga qodir emasligi 90 foizdan ko'proq va 2026 yilga kelib 99 foizli ehtimollik mavjudligini taxmin qildi.[12]

AQSh ijtimoiy ta'minoti dasturi

Bir nafaqaxo'rga to'g'ri keladigan AQSh ishchilari soni 1960 yilda 5,1 kishini tashkil etdi; bu 2009 yilda 3,0 ga kamaydi va 2030 yilga kelib 2,1 ga kamayishi taxmin qilinmoqda.[13] Ijtimoiy ta'minot dasturini oluvchilar soni 2010 yildagi 44 milliondan 2030 yilda 73 million kishiga ko'payishi kutilmoqda.[14] The hozirgi qiymat 2010 yil avgust holatiga ko'ra Ijtimoiy ta'minot bo'yicha moliyalashtirilmagan majburiyatlari taxminan 5,4 trln. Boshqacha qilib aytadigan bo'lsak, ushbu summani bugun ajratish kerak edi, shunda asosiy 75 foiz va keyingi 75 yil ichida etishmovchilik qoplanadi.[6] Ijtimoiy ta'minot ma'muriyati keyingi 75 yil ichida ijtimoiy xavfsizlik dasturini soliq balansiga qo'yish uchun ish haqi soliqlarining ish haqi soliq bazasining 1,9% yoki YaIMning 0,7% ga teng o'sishini talab qiladi. Cheksiz vaqt ufqida ushbu kamchiliklar o'rtacha ish haqi soliq bazasining 3,4 foizini va YaIMning 1,2 foizini tashkil etadi.[15]

Hukumatning rasmiy prognozlariga ko'ra, ijtimoiy xavfsizlik keyingi 75 yil ichida 13,2 trillion dollarlik asossiz javobgarlikka duch keladi.[16][17]

AQSh davlat darajasidagi muammolar

Moliyaviy nuqtai nazardan inqiroz va'da qilingan imtiyozlar miqdori va ularni to'lash uchun ajratilgan resurslar o'rtasidagi farqni anglatadi. Masalan, AQShning ko'plab shtatlari pensiyalarni etarli darajada moliyalashtirmagan, ya'ni davlat nafaqaga chiqqan ishchilarga kelgusi majburiyatlarni to'lash uchun zarur bo'lgan miqdorni qo'shmagan. Shtatlardagi Pyu markazi 2010 yil fevral oyida davlatlar o'zlarining pensiyalarini 2008 yilga kelib qariyb 1 trillion dollarga kam ta'minlaganligi haqida xabar bergan.[yangilash], 2,35 trillion dollarlik shtatlar o'rtasidagi farqni ifodalovchi, xodimlarning pensiya nafaqalari va bu va'dalarning 3,35 trillion dollar narxlari uchun to'lash uchun ajratilgan.[4]

The Byudjet va siyosatning ustuvor yo'nalishlari markazi (CBPP) 2011 yil yanvar oyida xabar bergan:

- 2010 yildan boshlab[yangilash], davlat pensiyasining etishmasligi, shunga qarab 700 milliarddan 3 trillion dollargacha o'zgaradi chegirma stavkasi kelajakdagi majburiyatlarni baholash uchun ishlatiladi. 700 milliard dollarlik ko'rsatkich tarixiy pensiya jamg'armasining investitsiya daromadlarining 8 foizli vakili uchun chegirma stavkasidan foydalanishga asoslanadi, 3 trillion dollar esa tarixiy g'aznachilik obligatsiyalari ("tavakkalsiz") rentabelligining 5 foiz oralig'idagi chegirma stavkasini anglatadi .[18]

- Ushbu etishmovchilik 2000 yildan so'ng paydo bo'ldi, asosan soliq tushumlari ikki retsessiyadan tushganligi sababli.

- Shtatlar pensiya dasturlariga o'rtacha 3,8% byudjet mablag'larini qo'shadilar. 700 milliard dollarlik kamomadni qoplash uchun buni 5,0 foizga, 3 trillion dollarlik kamomadni qoplash uchun 9,0 foiz atrofida ko'tarish kerak edi.

- Ba'zi davlatlar (masalan, Illinoys, Kaliforniya va Nyu-Jersi) o'zlarining pensiya rejalarini sezilarli darajada moliyalashtirmaganlar va 8% chegirmali stavka taxmin qilingan taqdirda ham o'zlarining operatsion byudjetlarining 7-9 foiziga o'z hissalarini qo'shishlari kerak edi.

- Shtatlarda pensiya aktivlari tugashidan oldin ancha vaqt bor. Keyingi 15-20 yil davomida majburiyatlarni to'lash uchun etarli mablag 'mavjud, chunki ko'pchilik o'z pensiyalarini 1970-yillarda moliyalashtira boshladilar. CBPP hisob-kitoblariga ko'ra, davlatlarning pensiya etishmovchiligini hal qilish uchun 30 yilgacha bo'lgan muddati bor.

- Shtatlar 1980-2007 yillarda 3 trillion dollardan ko'proq mablag 'to'pladilar va iqtisodiyot qayta tiklanar ekan, ular buni yana qila oladilar va qilaman deb taxmin qilish uchun asos bor.

- Davlat tomonidan chiqarilgan deyarli barcha qarzlar (odatda obligatsiyalar orqali) operatsion byudjetni emas, balki kapital byudjetini moliyalashtirish uchun ishlatiladi. Kapital byudjetlar yo'llar, ko'priklar va maktablar kabi infratuzilma uchun ishlatiladi. Amaldagi byudjetlar pensiya, ish haqi, ijara haqi va hokazolarni to'laydilar, shuning uchun davlat qarzining obligatsiyalar chiqarilishi va pensiya majburiyatlarini moliyalashtirish bilan bog'liqligi shu paytgacha deyarli alohida masalalar bo'lib qoldi.

- 1979 yildan 2009 yilgacha davlat qarzining darajasi YaIMning 12% dan 18% gacha bo'lgan. 2010 yilning ikkinchi choragida qarz darajasi 16,7% ni tashkil etdi.

- Davlat foizlari bo'yicha xarajatlar davlat va mahalliy xarajatlarning 4-5% "kamtarona" bo'lib qolmoqda.

- Ba'zi shtatlarda pensiya va'dalari shartnoma bo'yicha majburiydir. Ko'pgina shtatlarda ularni o'zgartirish uchun konstitutsiyaviy tuzatishlar ham talab qilinadi.[19] Boshqa shtatlarda pensiya to'g'risidagi qonunlar va qoidalar har xil.[1]

Pensiya o'rnini bosadigan stavka yoki ishchining pensiya o'rnini bosadigan pensiya oldidagi daromadining foizlari har bir shtatda har xil darajada farq qiladi. U jamoaviy bitim bilan qamrab olinadigan shtat ishchilarining foiz nisbati bilan juda oz bog'liqdir. Masalan, Missuri shtatidagi almashtirish darajasi 55,4%, Nyu-Yorkda esa 77,1%. Koloradoda almashtirish stavkalari yuqoriroq, ammo bu xodimlarga ijtimoiy ta'minotda qatnashish taqiqlangan.[20]

The Kongressning byudjet idorasi 2011 yil may oyida "aksariyat davlat va mahalliy pensiya rejalari, ehtimol, bir necha yil davomida rejalashtirilgan nafaqalarni to'lash uchun etarlicha aktivlarga, daromadlarga va badallarga ega bo'ladi va shu sababli ularning mablag 'etishmovchiligini zudlik bilan hal qilishning hojati yo'q. Ammo ular buni qilishlari kerak. Shunday qilib, ular qancha vaqt kutishsa, bu kamomadlar shunchalik kattalashishi mumkin. Pensiya majburiyatlarini qoplash uchun zarur bo'lgan qo'shimcha mablag'larning aksariyati yuqori hukumat badallari ko'rinishida bo'lishi mumkin va shuning uchun soliqlar oshishi yoki rezidentlar uchun davlat xizmatlarining pasayishi talab etiladi ".[21]

AQSh shahar va munitsipalitetlarning pensiyalari

Shtatlardan tashqari, AQSh shaharlari va munitsipalitetlari ham pensiya dasturlariga ega. 220 ta davlat pensiya ta'minoti va 3200 ta mahalliy rejalar mavjud. Bitta o'lchov bilan aytganda, ushbu dasturlarning moliyalashtirilmagan majburiyatlari 574 milliard dollarni tashkil etadi. Fontsiz majburiyat atamasi bugungi kunda ajratilishi kerak bo'lgan pul miqdorini anglatadi, chunki foizlar va asosiy qarzlar dasturning uzoq vaqt davomida kelib tushishi va tushishi o'rtasidagi farqni qoplaydi. O'rtacha pensiyalar shahar byudjetlarining deyarli 20 foizini iste'mol qiladi. Ammo tendentsiyalar davom etsa, soliq tushumidagi har bir dollarning yarmidan ko'pi pensiyalarga, ba'zi taxminlarga ko'ra ba'zi holatlarda 75 foizga to'g'ri keladi.[22][23]

2013 yil boshidan boshlab AQShning bir nechta shaharlari federal qonunlar asosida bankrotlikdan himoya qilish to'g'risida ariza berishdi va pensiya majburiyatlarini kamaytirishga intilishdi. Ba'zi hollarda, bu davlat qonunlariga zid bo'lishi mumkin va bu tomonidan hal qilinishi mumkin bo'lgan konstitutsiyaviy savollar to'plami paydo bo'lishi mumkin AQSh Oliy sudi.[24]

Belgilangan nafaqadan belgilangan pensiya pensiyalariga o'tish

Ijtimoiy ta'minot ma'muriyati 2009 yilda pensiyalarni belgilangan nafaqa (JB) dan (ya'ni odatda xizmat yillari va yakuniy ish haqiga asoslangan umrbod yillik annuitet) belgilangan badal (DC) ga o'tishning uzoq muddatli tendentsiyasi mavjudligini xabar qildi (masalan, 401 (k) rejalar, bu erda ishchi ma'lum miqdorda sarmoya kiritadi, ko'pincha ish beruvchining gugurtasi bilan va nafaqaga chiqqandan keyin yoki maxsus sharoitlarda pulga ega bo'lishi mumkin.) Hisobot quyidagicha xulosaga keldi: "Balansda g'oliblar va o'rtacha oiladan ko'ra ko'proq yutqazganlar bo'lar edi 1961 yildan 1965 yilgacha tug'ilgan so'nggi to'lqinli boomerlar uchun oila daromadlarining pasayishi 1946 yildan 1950 yilgacha tug'ilgan birinchi to'lqinli boomerlarga qaraganda ancha katta bo'lishi kutilmoqda, chunki oxirgi to'lqinlar JB pensiyalariga ega bo'lish ehtimoli ko'proq nisbatan kam ish muddati bilan muzlatilgan. "[25]

An'anaviy pensiya ta'minoti (JB) bilan ta'minlangan ishchilarning ulushi 1980 yildagi 38 foizdan 2008 yilda 20 foizgacha muttasil pasayib bordi. Aksincha, belgilangan pensiya (DC) pensiya rejasi bilan band bo'lgan ishchilarning ulushi vaqt o'tishi bilan o'sib bormoqda. . 1980 yildan 2008 yilgacha faqat doimiy pensiya ta'minoti rejalarida qatnashadigan xususiy ish haqi va ishchilarning ulushi 8% dan 31% gacha o'sdi. O'zgarishlarning aksariyati xususiy sektor bo'lib, davlat sektorida ozgina o'zgarishlar yuz berdi. Ba'zi ekspertlarning fikriga ko'ra, xususiy sektor rejalarining aksariyati yaqin bir necha yil ichida muzlatib qo'yiladi va oxir-oqibat bekor qilinadi. JBning odatdagi muzlatish rejasiga ko'ra, hozirgi ishtirokchilar muzlatilgan kungacha ularning hisob-kitoblari asosida pensiya ta'minotini olishadi, ammo qo'shimcha imtiyozlarni yig'ishmaydi; yangi xodimlar qamrab olinmaydi. Buning o'rniga ish beruvchilar yangi shahar rejalarini tuzadilar yoki doimiy shahar rejalariga qo'shadigan hissalarni ko'paytiradilar.[25]

Kasaba uyushmalaridagi xodimlar belgilangan nafaqa rejasi bilan qamrab olinishi ehtimoli ko'proq, 2011 yilda kasaba uyushma ishchilarining 67% kasaba uyushmasidagi ishchilarning 13 foiziga nisbatan bunday reja bilan qamrab olingan.[26]

Iqtisodchi Pol Krugman 2013 yil noyabr oyida yozgan edi: "Ammo, bugungi kunda umuman pensiya rejasiga ega bo'lgan ishchilar, odatda, 401 (k) ning - belgilangan ish haqi bo'yicha rejalarini tuzadilar, unda ish beruvchilar soliqni to'lashga imkon bermaydigan hisobvarag'iga pul qo'yishadi" Ishdan bo'shash uchun etarlicha katta muammo. Bu erda 401 (k) ga o'tish juda katta muvaffaqiyatsizlikka aylangani aniq. Ish beruvchilar imtiyozlarni yashirin ravishda qisqartirishga o'tish imkoniyatidan foydalanishdi; investitsiyalarning rentabelligi ishchilarga qaraganda ancha past bo'ldi kutish kerakligini aytdi; va adolatli bo'lish uchun ko'p odamlar o'z pullarini oqilona ishlata olmadilar .. Natijada biz pensiya inqirozini kutmoqdamiz, natijada o'n millionlab amerikaliklar hayot darajasi keskin pasayishiga duch kelishmoqda Ko'pchilik uchun ularni qashshoq jazodan himoya qiladigan yagona narsa bu ijtimoiy xavfsizlik bo'ladi. "[27][28]

2014 yilgi Gallup so'rovi shuni ko'rsatdiki, sarmoyadorlarning 21% yoki 401 (k) belgilangan pensiya rejasini muddatidan oldin qaytarib olishgan yoki oldingi besh yil ichida unga qarz berishgan; ikkala variant ham mumkin bo'lsa-da, ular 401k rejalarning maqsadi emas va soliqlar, to'lovlar va kichikroq pensiya fondlarida katta xarajatlarga ega bo'lishi mumkin.[29] Fidelity Investments 2014 yil fevral oyida quyidagicha xabar berdi:

- O'rtacha 401 (k) qoldiq 2013 yilning to'rtinchi choragida rekord darajada 89,300 AQSh dollarini tashkil etdi, bu 2012 yilga nisbatan 15,5% ga o'sdi va 2009 yilda belgilangan 46,200 AQSh dollaridan deyarli ikki baravarga oshdi (bu ta'sir ko'rsatdi Katta tanazzul ).

- 55 va undan katta yoshdagi shaxslarning o'rtacha qoldig'i 165 200 dollarni tashkil etdi.

- 401 (k) ishtirokchilarining taxminan uchdan bir qismi (35%) 2013 yilda ish joylarini tark etishganda o'zlarining hisob-kitoblarini naqd qilishdi (ularni ishga joylashtirish o'rniga) Shaxsiy pensiya hisobi ), bu jarimalar va soliqlar bo'yicha investorlarga sezilarli darajada zarar etkazishi mumkin.[30]

Buyuk Britaniyaning davlat pensiyasi va shaxsiy pensiyasi

Ushbu bo'lim bo'lishi kerak yangilangan. (2017 yil may) |

Jamg'arma koeffitsienti pastligi, uzoq umr ko'rishni tez sur'atlarda o'sishi, yangi soliqqa tortish pensiya fondlari (masalan, aktsiyalarning dividendlaridan ushlab qolingan soliqni qaytarib olish huquqini olib tashlash) va, avvalambor, tushayotgan investitsiya deklaratsiyasi, 21-asrning boshlarida ko'plab pensiya jamg'armalari qiyinchiliklarga duch kelishmoqda. Ushbu mablag'larning aksariyati belgilangan nafaqadan (yakuniy ish haqi ) hissalarga asoslangan imtiyozlarga. Minglab xususiy mablag'lar tugatildi. 2017 yil oktyabr oyida Buyuk Britaniya hukumati majburiy avtomatik ro'yxatga olish tizimini joriy etdi, unda doimiy ishchilar va ish beruvchilar ish joyidagi pensiya ta'minotiga o'z hissalarini qo'shishlari kerak.[31] Buyuk Britaniya hukumati tomonidan davlatning pensiya yoshini mustaqil ravishda ko'rib chiqishni buyurdi Jon Kridlend va 2017 yilda, boshqa chora-tadbirlar qatori, davlatning pensiya yoshini 68 yoshga ko'tarishni va yoshni olib tashlashni taklif qildi uch marta qulflash davlat pensiyalari to'g'risida.

Xatarlarni taqsimlovchi pensiyalar

2018 yilda Buyuk Britaniyaning Ish va pensiya ishlari bo'yicha departamenti tavakkalchilikni taqsimlash bo'yicha pensiyalarni ishga tushirish bo'yicha jamoatchilik maslahatini boshladi.

Maslahatlashuvning mumkin bo'lgan foydalariga e'tibor qaratildi Jamoa tomonidan belgilangan hissa kabi ishlaydigan pensiya sxemalari yoki "CDCs" Tontin omonatchilarga investitsiya xavfi va uzoq umr ko'rish xavfini bo'lishish uchun o'z mablag'larini yagona jamg'armaga to'plash imkoniyatini berish. Ushbu sxemalar Gollandiyada 2000-yillarning boshlarida ommalashgan.

Buyuk Britaniyaning pensiya sanoatiga CDC-ga belgilangan imtiyoz va aniq qo'shimchalar sxemalarini isloh qilishga imkon beradigan qonunchilik hozirda Buyuk Britaniyaning Jamiyatlar palatasi tomonidan qabul qilinmoqda.[32].

Taklif qilinayotgan islohotlar

Uning nomli kitobida Pensiya jamg'armasi inqilobi (1996), Piter Draker echimning nazariy jihatdan qiyinligini ko'rsatib, a ikkinchi eng yaxshi tatbiq etilishi mumkin bo'lgan siyosat.[33][tushuntirish kerak ]

Islohot g'oyalari uchta asosiy toifaga bo'lingan:

- Pensiya yoshini oshirish, ish bilan ta'minlash siyosati va immigratsiya siyosati bilan ishchi-nafaqaxo'rlarning nisbati bo'yicha murojaat qilish

- Belgilangan nafaqadan belgilangan pensiya turlariga o'tish va kelgusi to'lov miqdorlarini kamaytirish orqali majburiyatlarni kamaytirish

- Hissa stavkalarini oshirish va soliqlarni oshirish orqali pensiyalarni moliyalashtirish uchun resurslarni ko'paytirish. So'nggi paytlarda bu shaxsiy pensiya rejalarini musodara qilish va ularni davlat rejalariga birlashtirish bo'yicha takliflarni o'z ichiga oladi.[34]

Qo'shma Shtatlarda, 1979 yildan beri belgilangan miqdordagi o'sish bilan belgilangan nafaqa rejalaridan sezilarli darajada voz kechish yuz berdi belgilangan mablag 'rejalari, 401 (k) kabi. 1979 yilda ba'zi turdagi pensiya rejalari bo'lgan xususiy sektor xodimlarining 62 foizi belgilangan nafaqa rejalari bilan, 17 foizga yaqini esa belgilangan to'lovlar rejalari bilan qamrab olindi. 2009 yilga kelib, ular taxminan 7% va 68% ni tashkil etdi. 2011 yildan boshlab[yangilash], hukumatlar bu borada xususiy sektorga ergashishni boshladilar.[3]

Pensiya inqirozining echimlari taklif etilmoqda

- manzilga qaratilgan harakatlar qaramlik darajasi: keyinchalik pensiyaga chiqish, qariyalarning yarim kunlik ishi, tug'ilishning yuqori darajasini rag'batlantirish yoki mehnatga layoqatli yoshdagi odamlarning immigratsiyasi,

- bog'liqlik koeffitsientini berilgan va moliyaviy masalalarni hal qiladigan harakatlar - yuqoriroq soliqlar va / yoki imtiyozlarni kamaytirish,

- xususiy shaxsni rag'batlantirish yoki isloh qilish tejash majburiy va avtomatik ro'yxatdan o'tish kabi metodologiyalar yordamida tejash stavkasini oshirish.

Avtomatik ro'yxatdan o'tish

Foyda

Tadqiqotlar shuni isbotlaydiki, xodimlar majburiy ravishda yoki avtomatik ravishda jamg'arma rejalariga yozilgan taqdirda ko'proq pul tejashadi. Majburiy badallarni majburlovchi qonunlarni amalga oshirish ko'pincha siyosiy jihatdan qiyinlashadi. Avtomatik ro'yxatdan o'tish sxemalarini amalga oshirish osonroq, chunki xodimlar ro'yxatga olingan, ammo rejadan voz kechish uchun choralar ko'rishni talab qilish yoki ishtirok etishga qonuniy majbur qilishdan farqli o'laroq, ishdan bo'shatish imkoniyati mavjud). Majburiy yoki avtomatik ro'yxatdan o'tishni boshlagan aksariyat davlatlar buni xodimlarning belgilangan to'lovlar ("DC") rejalariga tejash maqsadida amalga oshirdilar.[3]

Zaif tomonlari

Majburiy va avtomatik ro'yxatdan o'tish sxemalari umuman olganda juda muvaffaqiyatli bo'lgan bo'lsa-da, ular shahar rejalari sifatida ishga tushirilganligi sababli katta muammo yuzaga keldi, chunki ular reja a'zolari pensiyaga chiqqanda nima sodir bo'lishini hisobga olmaydilar va o'zlarining pullarini dekumulyatsiya qilishni boshlashlari kerak.

Misol tariqasida, Singapur va Malayziya ikkalasi ham majburiy ro'yxatdan o'tishni boshlashdi Markaziy ta'minot fondi yoki 1955 yilda CPF va Xodimlarni ta'minlash jamg'armasi (Malayziya) yoki 1951 yilda EPF.

Xodimlarning birinchi avlodi nafaqaga chiqqanidan so'ng, ular odatda pensiya qoldig'ini olib, sarfladilar. Singapur hukumati CPF Life-ni ishga tushirdi va CPF jamg'armasining katta qismini majburiy ravishda annuitizatsiya qilgan nazariyani nazarda tutdi: "hukumat sizga va menga:" Men sizdan 161000 AQSh dollarini olib qo'yishimning sababi, agar yo'q bo'lsa, agar men sizga 55 yoshga to'lash uchun to'liq $ 200,000 beradigan bo'lsam, ba'zilaringiz, siz pulni olasiz va siz Batamga borasiz. Ba'zilaringiz Tanjung Pinangga borasizlar. Ba'zilaringiz to'satdan ko'plab qarindoshlar paydo bo'lishdi, keyin siz juda yoqimli bo'lganingiz uchun qanday qilib yo'q qilishni aytishni bilmayapsiz. Biroz vaqt o'tgach, bizda pul qolmadi ».[35].

Natijada, endi Singapurlik ishchilar avtomatik ravishda CPF hayotidan pensiya olish uchun pensiya daromadlarini oladilar. Boshqa tomondan, EPF hech qachon dekumulyatsiya echimini muvaffaqiyatli joriy eta olmagan. EPF tomonidan ishlab chiqarilgan hisobotlar shuni ko'rsatadiki, EPF jamg'armalarining 90% nafaqa yoshiga etganidan keyin 18 oy ichida barcha jamg'armalarini sarflagan.

Yechimlar

Buyuk Britaniyani muvaffaqiyatli tanishtirish orqali Avtomatik ro'yxatdan o'tish 2012 yilda xulq-atvor iqtisodiy nazariyasiga asoslangan[36] Ish va pensiya ta'minoti departamenti hozirda tavakkalchilikni taqsimlash bo'yicha tavakkalchilik echimlarini yaratishga imkon beradigan yangi qonunchilikni taklif qildi Jamoa tomonidan belgilangan hissa sxemalari va Tontin pensiya sxemalari, ikkinchisi, shuningdek, xulq-atvorning iqtisodiy ta'siridan foydalanadi Adam Smit uning kitobida Xalqlar boyligi.

Tanqidlar

Boshqa daromad manbalari

Ba'zilar da'vo qilmoqda[JSSV? ] rivojlangan mamlakatlarda nafaqaxo'rlar duch kelganidek, pensiya inqirozi mavjud emasligi yoki haddan tashqari oshirib yuborilganligi aholining qarishi ko'pincha sezilarli darajada qulfni ochishga qodir uy-joy boyligi va boshqasidan qaytib keladi investitsiyalar yoki ish bilan ta'minlash. Bu da'volar, albatta, Buyuk Britaniyada asossiz, chunki hukumat xodimlarining kafolatlangan oxirgi ish haqi pensiyalari juda kamomadga ega (2008 yilda 53 milliard funt).[37] va, xodimlarining uylaridagi kapitaldan qat'i nazar, ular nafaqaga chiqqan xodimlarga kelishilgan miqdordagi ish haqini to'lash bilan shartnoma tuzishgan, bu esa ularni tobora ko'proq qila olmayapti.

Demografik o'tish

Ba'zilar bahslashadi (Yarmarka 2000 yil ) inqiroz haddan tashqari oshirib yuborilganligi va ko'plab mintaqalar uchun inqiroz yo'qligi, chunki jami qaramlik darajasi - keksa va yoshlar - bu shunchaki uzoq muddatli me'yorga qaytish, ammo yoshi kattaroq va yoshi kamroq: faqat yoshga bog'liqlik koeffitsientiga qarab tanganing atigi yarmi. Bog'liqlik darajasi sezilarli darajada oshmayapti, aksincha uning tarkibi o'zgarib bormoqda.

Batafsilroq: natijasida demografik o'tish "qisqa umr ko'rish, tug'ilish darajasi yuqori" jamiyatdan "uzoq umr ko'rish, tug'ilish darajasi past" jamiyatgacha a demografik oyna aholining g'ayrioddiy yuqori qismi mehnatga layoqatli yoshga kirganda, chunki birinchi navbatda o'lim darajasi pasayadi, bu esa mehnatga layoqatli aholining sonini ko'paytiradi, keyin tug'ilish kamayadi, yoshlarga qaramlik koeffitsientini pasaytiradi va shundan keyingina keksalar soni o'sadi. O'lim darajasining pasayishi dastlab qariyalar (masalan, 60 yoshdan oshgan) aholiga unchalik ta'sir ko'rsatmadi, chunki o'lim darajasining pasayishidan foyda ko'radigan yaqin qariyalar (masalan, 50-60) nisbatan kam, va yaqinroq ishlaydiganlar yoshi (aytaylik, 10-20) kim qiladi. Keksa yoshdagi aholi sonining ko'payishi bilan, qaramlik darajasi o'tishdan avvalgi darajaga qaytadi.

Shunday qilib, ushbu dalilga ko'ra, pensiya inqirozi yo'q, faqat vaqtinchalik oltin asrning oxiri va pensiyalardagi qo'shimcha xarajatlar yoshlarni to'lashda tejash hisobiga qoplanadi.

Asosiy shartlar

- Qo'llab-quvvatlash koeffitsienti: pensiya yoshidan kattalar soni bilan taqqoslaganda mehnatga layoqatli odamlar soni

- Ishtirok etish darajasi: Aholining ishchi kuchidagi ulushi

- Belgilangan nafaqa: Xodimning ish haqi bilan bog'liq pensiya, bu erda ish beruvchiga shartnoma miqdorini to'lash xavfi tug'diradi

- Belgilangan badal: Pensiya, asosan, ishchining zimmasiga tushadigan qo'shilgan mablag 'va tegishli investitsiya ko'rsatkichlariga bog'liq[3]

Shuningdek qarang

- Ijtimoiy ta'minotni tanqid qilish

- Demografik oyna

- Bog'liqlik darajasi

- Avlodlar hisobi

- Jeremi Gold

- Pensiya

- Davlat qarzi

- Pensiya rejasi

- Ijtimoiy xavfsizlik bo'yicha munozaralar (Amerika Qo'shma Shtatlari)

- Ijtimoiy Havfsizlik

- Sub-o'rnini bosadigan unumdorlik

Adabiyotlar

- ^ (高山 1983 yil ), 224-bet, 年金 問題 お け る 的 な 困難 は 、 と ん ど れ る 当面 は に ば わ わ わ わ た た た た た た た挙 の 歓 心 買 お う し の み に 熱中 、 の 現在 ま 回 回 む の の のの 選 択 に よ っ て 、 制度 制度 は の 長期 的 安定 の 基礎 掘 り り 崩 さ れ て し ま う。。 "(Yaponiya nashridan teskari tarjima:" Pensiya muammosining asosiy qiyinligi shundaki, muassasa vaqtga qaraganda ancha uzoq vaqt davomida saqlanib turishi kerak. Siyosatchi faqat o'zlarini nafaqalarini to'lashga bag'ishlab, saylovchilarga beriladigan nafaqa uchun nafaqa to'lashni va natijasini keyingi avlodga qaytarishni tanlashga moyil bo'ladi (ular tarkibida hali tug'ilmagan odamlar bor). pensiya muassasasining uzoq yillik barqarorligi yaxshilab o'rganib chiqildi. ")

- ^ (高山 1983 yil ), 11-bet.う え で 有益 な 情報 を 国際 の の か ら 見 出 す こ と で き き る か ら ら あ る。。 "(yapon nashridan teskari tarjima:" Har bir mamlakat o'rtasida institutni xalqaro taqqoslash ayniqsa muhimdir, chunki biz qiziqish haqida ma'lumot topa olamiz. biz yaxshi echim izlashga harakat qilayotganimizni taqqoslaymiz va har bir mamlakatda qanday qiyinchiliklarga duch kelayotganini ko'rishimiz mumkin.

- ^ a b v d "Qisqa yiqilish: ishchilar qashshoq keksalikka qarab uyqudan yurishmoqda". Iqtisodchi. 387 (8584): 79-81. 14 iyun 2008 yil.

- ^ a b Shtatlardagi Pyu markazi - Trillion dollarlik bo'shliq 2010 yil fevralArxivlandi 2011-04-20 da Orqaga qaytish mashinasi

- ^ http://rnm.simon.rochester.edu/research/JEP_Fall2009.pdf

- ^ a b OCACT. "2010 yilgi OASDIning ishonchli vakillari to'g'risida hisobot". www.ssa.gov. Olingan 4 oktyabr 2018.

- ^ Iqtisodiy siyosatning o'lik aybsiz etti firibgarligi

- ^ "Qarilikka bog'liqlik koeffitsientlari". Iqtisodchi. Olingan 4 oktyabr 2018.

- ^ "Birlashgan Millatlar Tashkilotining Aholishunoslik bo'limi, Jahon populyatsiyasining istiqbollari 2017 yil, Fayl: Potentsial qo'llab-quvvatlash 2, o'rta variant, olingan 28.06.18". Arxivlandi asl nusxasi 2016-09-27 da. Olingan 2018-06-28.

- ^ "Pensiya taxminlari devorga urilmoqda". Reuters. 2009-01-14. Olingan 4 oktyabr 2018.

- ^ "Xalqaro valyuta jamg'armasi - Global moliyaviy barqarorlikni o'rganish-aprel-2012" (PDF). Olingan 4 oktyabr 2018.

- ^ "Xalqning moliyaviy salomatligi" (PDF). www.gao.gov. Olingan 12 aprel 2019.

- ^ Concord slaydlari Arxivlandi 2011-05-24 da Orqaga qaytish mashinasi

- ^ The Economist-As Boomers Wrinkle-Dekabr 2010 yil

- ^ "2009 yilgi Vasiylarning hisoboti: IV.B bo'lim, Uzoq muddatli taxminlar". www.socialsecurity.gov. Olingan 4 oktyabr 2018.

- ^ Capretta, Jeyms C. (2018 yil 16-iyun). "Fikr: Ijtimoiy xavfsizlik va Medicare uchun moliyaviy teshik mutaxassislar aytganidan ham chuqurroq". MarketWatch.

- ^ Mauldin, Jon (25.03.2019). "AQShning haqiqiy milliy qarzi 230 trillion dollarni tashkil qilishi mumkin". Newsmax.

- ^ "Equicapita: Demografiya hali ham taqdirdir" (PDF). Arxivlandi asl nusxasi (PDF) 2015 yil 8-iyun kuni. Olingan 4 oktyabr 2018.

- ^ "Davlat qarzi, pensiya va nafaqaxo'rlarning sog'lig'iga oid xarajatlar bilan bog'liq tushunmovchiliklar keraksiz signalni keltirib chiqarmoqda". Byudjet va siyosatning ustuvor yo'nalishlari markazi. 2011 yil 19-yanvar. Olingan 4 oktyabr 2018.

- ^ Uolsh, Meri Uilyams (2011-03-11). "Davlat pensiyalari uchun xarajatlar ko'pincha taxminlardan oshib ketadi". The New York Times. Olingan 4 oktyabr 2018.

- ^ "Davlat va mahalliy pensiya ta'minotining mablag'lari etarli emasligi - Kongressning byudjet idorasi". www.cbo.gov. Olingan 4 oktyabr 2018.

- ^ Atlantika-Entoni Flint-Shaharlarni nogiron qilishi mumkin bo'lgan navbatdagi yirik moliyaviy inqiroz-2012 yil sentyabr

- ^ "Mahalliy hokimiyat pensiyalarining holati". LILP. Olingan 4 oktyabr 2018.

- ^ Kengash, Tahririyat (2013-04-13). "Fikr - bankrotlik sudida davlat pensiyalari". The New York Times. Olingan 4 oktyabr 2018.

- ^ a b Ijtimoiy ta'minot ma'muriyati (2009 yil mart). "Yo'qolganlarning tayinlangan nafaqasi". Ijtimoiy ta'minot ma'muriyati. 2013 yil may oyida olingan. Sana qiymatlarini tekshiring:

| kirish tarixi =(Yordam bering) - ^ "Mehnat statistikasi byurosi-Uilyam Viyatrovskiy-Xususiy sanoatning so'nggi pensiya rejalari: Vizual insho. Dekabr 2013". (PDF). Olingan 4 oktyabr 2018.

- ^ Krugman, Pol (2013-11-22). "Fikr - ijtimoiy ta'minotni kengaytirish". The New York Times. Olingan 4 oktyabr 2018.

- ^ (Sabadish va Morrissey 2013 )

- ^ Inc., Gallup (2014-12-22). "Har beshinchi investor 401 (k) ga muddatidan oldin tegdi". Olingan 4 oktyabr 2018.

- ^ "Fidelity: 09-dan beri o'rtacha 401 (k) deyarli ikki baravarga oshdi". Olingan 4 oktyabr 2018.

- ^ Peechy, Kevin (2013-08-08). "Pensiyani avtomatik ro'yxatdan o'tkazish". BBC yangiliklari.

- ^ https://commonslibrary.parliament.uk/research-briefings/cbp-8674/

- ^ (田 田 1996 yil ), pp. 238 "… 次 の 三 つ の 条件 を 満 た す こ と が 必要 で あ る :

(1 "資源 と く に 資本 と 知識 働 働 者 の生産 性 を 着 実 か つ 持 し て 向上 さ さ せ て い く こ と

(2)資本 形成 を 着 実 か つ 続 し て 増 大 さ さ せ て い く こ と

(3)公共 支出 や国民 所得 の う ち 、移 転 支出 や福祉 支出 に 向 け る 部分 の 増 を 食 い 止 め る こ と "

(yapon nashridan teskari tarjima: "... Ushbu uchta shart bajarilishi kerak:

(1) To'liq va doimiy ravishda oshirish hosildorlik katta resurslar ayniqsa kapital va oq rangli mehnatga oid ish

(2) barqaror va doimiy ravishda oshirish kapital o'sib bormoqda

(3) uchun ko'payishini oldini olish uchun transfert xarajatlari va ijtimoiy nafaqalar, tashqarida davlat xarajatlari va milliy daromad ") - ^ * Karen Makmaan, Shaxsiy pensiya rejalariga o'xshash 401 (k) s va IRAlarni yaratish Arxivlandi 2012-01-14 da Orqaga qaytish mashinasi, Carolina Journal Online, 2008 yil 6-noyabr; Maqolada aytilishicha, yangi ijtimoiy tadqiqotlar maktabining iqtisodiy siyosatni tahlil qilish bo'yicha professori doktor Gilarduchchi "hukumatga 401 (k) va shunga o'xshash pensiya hisob raqamlari, masalan, IRAs uchun soliq imtiyozlarini bekor qilishni va ishchilarning pensiya rejalarini olib qo'yishni va konvertatsiya qilishni taklif qildi". ularni ijtimoiy kafolat ma'muriyati tomonidan boshqariladigan universal kafolatli pensiya hisobvarag'iga (GRA). "

- Yan Ivanik, Evropa davlatlari xususiy pensiyalarni olishni boshlaydilar, Christian Science Monitor, 2011 yil 2-yanvar.

- ^ https://www.providend.com/retirement-planning-part-2-understanding-cpf-life/

- ^ https://www.aatcomment.org.uk/accountancy-resources/pension-auto-enrolment-nudge-theory/

- ^ "Kengashning pensiyalari: 53 milliard funt sterlingli qora tuynuk". Soliq to'lovchilar alyansi.

- Yarmarka (2000 yil sentyabr), Ponzi muammosi: AQShning qaramlik darajasi, ijtimoiy ta'minotning to'lov qobiliyati va immigratsiyaning soxta panaceasi

- Eisner, Robert (1997 yil avgust), Katta defitsit qo'rqitadi, Asr fondi

- Draker, Piter F. (1996). Pensiya jamg'armasi inqilobi. tarjima qilingan

- 上 田, 惇 生 (1996). [新 訳] 見 え ざ る 年金: 年金 が 経 済 を 支配 す る.ダ イ ヤ モ ン ド 社.

- Roza, Jan-Jak (1982). Jan-Jak Roza (tahrir). Ijtimoiy ta'minotdagi jahon inqirozi. Nationale d'Eonomie Politique Fundation va Zamonaviy tadqiqotlar instituti. Frantsiya: BONNEL Editions. tarjima qilingan

- 高山, 憲 之 (1983-07-21). 年金 ・ 崩 壊 の 危機 : 21 世紀 の 国 社会. Nipponbashi, chuou-ku, Tokio, Yaponiya: 東洋 経 済 新 報社.

Tashqi havolalar

- BBC (Buyuk Britaniya) pensiya inqirozi to'g'risidagi maqolalar

- C-SPAN video kutubxonasi: Qidiruv: Ijtimoiy ta'minot inqirozi

- 2013 yil ijtimoiy sug'urtalash bo'yicha ishonchli shaxslarning hisoboti 2013 yil 3-iyun: Kongressning harakatlarisiz moliyaviy barqaror bo'lmagan uzoq muddatli yo'lda federal pensiya dasturi

- Ijtimoiy ta'minot va pensiya xarajatlari 2013 yil 2-avgust: Ijtimoiy ta'minot ma'muriyati bosh aktuarisi Stiven Goss prognozlarning noaniqligi to'g'risida gapirdi

- Wiseman, Pol; Makxu, Devid; Kurtenbax, Eleyn (2013 yil 28-dekabr). "Tayyor bo'lmagan: dunyo pensiya inqiroziga qarshi kurashmoqda". Associated Press, orqali Boston Globe.

- Sabadish, Natali; Morrissey, Monika (2013-09-06). "Pensiya tengsizligining kartochkasi: 401 (k) inqilobi qanday qilib bir nechta yirik g'oliblarni va ko'plab yutqazuvchilarni yaratdi". Iqtisodiy siyosat instituti. Olingan 2018-10-04.